銀行の基本手数料以外に必要な中継銀行手数料と受取銀行手数料について

海外送金の際に、各銀行が提示している基本手数料に目が奪われがちですが、為替手数料も含め海外の口座に着金するまでに、その他手数料がかかる。例えば仲介(中継)銀行手数料や受取手数料などがそれに当たる。

それで厄介なのが、受取に指定された海外銀行に送金してみないと明確な手数料がわからない。通常は受取人負担となるのだが、家族や自分への送金ならまだしも、海外で購入する商品代金や留学校への支払いとなるとそうはいかないケースもある。

そこで送金人が負担するなら推し測った金額を上乗せする必要がある。なんとも送金する側にとってはすっきりしない。

これらは、各行ごとに呼び名がまちまちなので非常に間際らしく分かりづらい面もある。

ゆうちょう銀行では、中継手数料を仲介手数料と、受取手数料を口座登記料という。すこし意味合いが違うのかもしれないが、ほとんど同義語といえるだろう。

日本住友銀行では、これらを引っくるめて関係銀行手数料という。

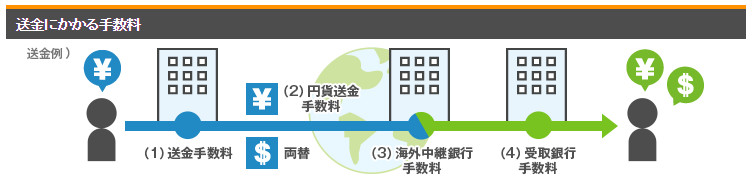

そこで分かりやすいように、これらをの流れを簡単にまとめてみた。各行の手数料を調べるときに、頭に入れておくと理解しやすいでしょう。

海外送金 手数料の流れ

-

基本手数料

送金依頼する際にかかる基本的な手数料です。通常は、仲買銀行手数料や受取手数料は含まれませんが、銀行によってはこれらが含まれている場合もあります。

-

為替手数料

円建てから外貨建てで送金する場合に必ずかかる手数料です。非公開にしている銀行も多いので分かりづらい。参考に三大メガバンクのレートは、概ね1米ドル/1円 1ユーロ/1.5円になる。

-

仲介手数料or海外中継銀行手数料

送金銀行と受取銀行に※コルレス契約がない場合は、コルレス契約のある銀行に中継してもらう必要がある。その中継に入る銀行に支払う手数料が仲介手数料や海外中継銀行手数料と呼ばれている。

-

受取銀行手数料or口座登記料

受取銀行によって発生する可能性がある手数料。金額は受取銀行によって異る。通常は、受取人が支払う手数料だがこれを送金人が支払う場合は、送金額に上乗せする必要がある。ゆうちょ銀行では口座登記料という。

海外銀行あて中継銀行手数料と受取手数料を安くする方法

コルレス契約が結ばれている銀行間なら中継銀行手数料がかからないが、これらは一般公表されていない。しかし互いの国のメガバンクならコルレス契約を結んでいる可能性が高いので、これらの手数料ががかからないケースが高いといえる。

もう一つは、同行あてへの送金。例えば、日本の日本住友銀行●●支店から海外の日本住友銀行●●支店あてに送金する場合も同じといえる。

日本の地方銀行から海外の地方銀行へ送金すると、かなりの中継手数料が差し引かれる可能性も高いといえるだろう。

資金移動業者を利用して中継銀行手数料と受取手数料をなくす

資金移動業者の多くは独自の世界的なネットワークを利用してる為、中継銀行手数料がかからないケースが多い。

SBIレミットならマネーグラム、セブン銀行ならウエスタンユニオンのネットワークを利用することにより送金コストを下げ、尚かつ店舗なら早ければ数分~で受け取れ、銀行受取でも数時間後に届くことも珍しくない。

店舗受取りは、銀行ではないので中継手数料や受取手数料を節約できる。 オススメ業者

SBIレミット

取扱店・店舗での現金受取ならここでしょう。

受取り拠点が多いウエスタンユニオン経由のセブン銀行も良いが、手数料の安いSBIレミットに軍配。

口座受取でも受取手数料が不要なオススメ業者

私がオススメするのは、中継銀行手数料と受取手数料が基本的に不要な資金移動業者のブラステルレミット。国によっては受取手数料を取られるケースもあるようだが、私が今まで利用して中継銀行手数料や受取手数料を徴収されたケースはない。

ブラステルレミット

なんと銀行あて送金なのに中継手数料や受取手数料がかからない。手数料の安さとシンプルさは本当に素晴らしい。

フィリピン・中国向けの銀行あて送金 中継銀行手数料と受取銀行手数料不要なオススメ業者

SBIレミット

受取銀行(大手銀行ならOK)は制限されるが、中継手数料や受取手数料不要。店頭での受け取りも可能。

セブン銀行も良いが、手数料が少し高め。